降准之后能否迅速提振信用扩张?申万宏源宏观:取决于地产需求

来源:金融界 发布时间:2022-11-27 09:49 作者:金融界 阅读量:5600

申宏源宏观

7个多月后,央行再次宣布全面下调RRR 25个基点与7个月前相比,美联储刚刚经历了超出当时市场预期的大幅加息中国房地产行业从需求到投资完成的表现都不尽如人意出口增速从高位回落,疫情形势更加复杂目前降低标准是出于什么考虑RRR降息后,货币政策将何去何从还会有更多的RRR降息或降息吗在信贷扩张末期,刚刚经历了一段时间的基建投资稳增长之后,保教楼指导下的房地产融资放松能否对稳增长起到关键作用本周,我们对这些问题进行系统分析

为什么这个时候下调Q2的流动性已基本用于基础设施融资今年由于财政扩张的影响,流动性投资集中在二季度,而信贷融资需求伴随着基建稳增长在6—9月份有所体现目前,货币和信贷传导的差异基本闭合,RRR降息传达出试图通过中性宽松的货币政策,进一步稳定房地产开发融资,促进保障房交付,减少房地产弱周期对经济增长的拖累的意图

RRR降息后,它能迅速推动信贷扩张吗取决于房地产需求基建稳增长的融资需求最大阶段可能已经过去,未来几个月信贷融资需求的决定因素可能再次转向房地产需求和开发融资最新的16条政策对房地产投资有巨大的融资保障,但如果房地产需求没有根本性的转向,房地产投资和竣工的改善预计是边际的但需要注意的是,今年前三季度房地产开发贷款增量已大幅提升至2020年全年水平,房地产周期减弱导致的信贷需求不足主要体现在房地产需求端而非投资开发端由于前者更多的是工业化和城镇化不平衡导致的长期结构性问题,展望明年,我们预计居民新增中长期贷款不会比今年有根本性的改变

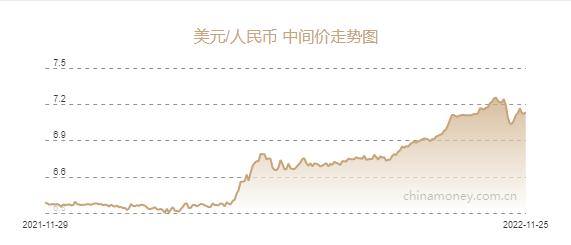

RRR降息后,利率会很快下调吗首先需要明确银行之间的利差关系美联储最强烈的加息预期已经过去,人民币贬值压力会阶段性缓解预计年底前货币操作将呈防御性态势,明年仍将保持中性宽松的货币环境可是,RRR降息将提供流动性,甚至取代MLF,这将是LPR进一步引导下调的先决条件

维持2023年再降100—150BP的预测在操作层面,我们维持RRR降息25个基点的预测不变在2023年再贷款再贴现工具仍能提供合理基础货币增量的基本假设下,2023年整体RRR下调100—150BP不变,预计2023年可置换MLF 500—1.5万亿元在此基础上,预计1Y LPR和MLF利率将下调30—50 BP,5YLPR将同幅或小幅下调,7天逆回购利率不在预期之内

疫情防控不能层层加码,也不能随意减码日前,国家卫健委发布四条规范疫情防控措施日前,国务院联防联控机制召开新闻发布会,强调不得层层加码,随意减码《新冠肺炎疫情防控核酸检测实施办法》对疫情防控第20条的全员核酸检测条款做了详细规定,要求当存在疫情扩散风险时应每日对全体员工进行一次核酸检测鉴于当前疫情形势复杂,此次要求对疫情高危区域的划定需要进行动态调整在传播风险不明确或社区传播广泛的情况下,可以适当扩大高危区域的划定从上述核酸全时段检测和高危区域动态调整的要求可以看出,防控二十条规不是躺着也不是放松,动态清场还是长期坚持的考虑到部分地区疫情复杂,防控政策趋紧,服务消费可能再次遭遇波折

高频数据经济表现:房地产,汽车销售好转乘用车零售额同比上涨20pct至8%,中国整车货运量同比降幅扩大房地产市场:由于因城施策效果逐渐显现,房地产销售有所好转政府基金和基建:本周将发行20亿新专项债券,下周发行109.3亿工业和制造业投资:下游开工率继续上升通货膨胀:猪肉,原油,蔬菜,煤炭和钢铁的价格都在下降政策和汇率:短期资金利率小幅下降,人民币小幅贬值

风险:稳增长政策见效慢于预期。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。

站点精选

- 神舟十四号航天员乘组进行首次出舱活动,预计约

- 2022服贸会开幕 京东企业业务分享大中小

- 农业农村部:抓好农业防灾减灾突出实效用足用好

- 博闻科技上半年净利增长77.17%水泥粉磨站

- 特斯拉在北京建成100座超级充电站,车主平均

- 苹果AppleWatchSeries8将有新

- 和讯曝财报丨泛海控股2022上半年总营收39

- 华为PC应用引擎开启尝鲜招募:号称“电脑上的

- 柯利达:2022年半年度净利润约-2906万

- 东宝生物:“胶原+”战略实现突破营收净利双双

- 威尔士健身房刚办卡就关店?上海阿姨无语:故意

- 天风证券给予立讯精密买入评级

- 圣农发展获开源证券买入维持评级:近期获8份券

- PVC改性剂行业迎重要机遇期日科化学上半年净

- 梅赛德斯奔驰C350eL插电车上市:21分钟

- 水羊股份增收不增利化妆品卖不动了