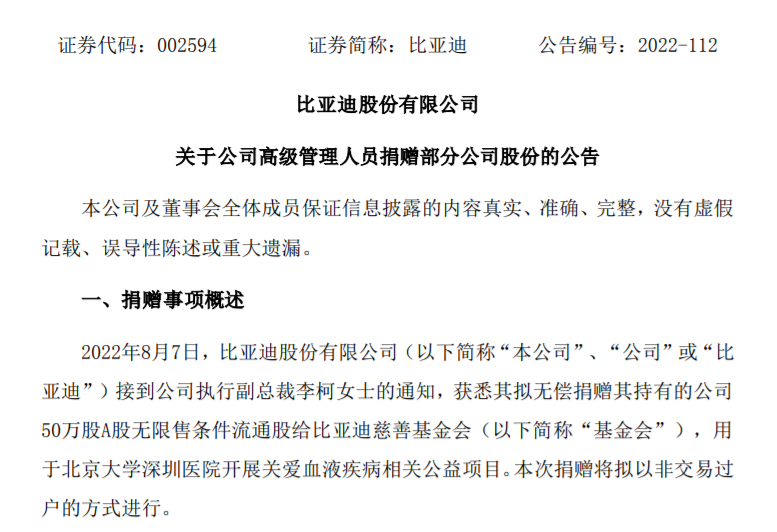

国盛证券给予捷佳伟创增持评级电池龙头稳步成长PE-poly路线优势逐步显

来源:东方财富 发布时间:2022-08-14 16:16 作者:东方财富 阅读量:4332

每经AI讯,郭盛证券8月11日发布研报,称给予捷嘉伟创增持评级评级原因主要包括:1)在疫情影响下,公司保持稳定增长,存货的高增长有望逐步贡献收入的增加,2)设备龙头实现新型电池技术全覆盖,PE—poly路线优势显现,渗透率有望快速提升风险:行业需求不及预期,新技术引入不及预期

点评:杰嘉伟近一个月获得10家券商研报关注,买入6家,增持3家目标价平均178元,较最新价141.48元上涨36.52元,目标价平均涨幅25.81%

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。

站点精选

- 国盛证券给予东方财富买入评级22H1弱市下仍

- Epic喜加一:《烹调、上菜、美味!3?!》

- 民生证券给予华测导航推荐评级:全球化布局峥嵘

- 天茂集团领涨保险板块:近期大宗交易频现刘益谦

- 盛新锂能:UT合作双方决定不再扩产至5000

- 共享单车为何频涨价?

- 8月11日中国汽、柴油批发价格分别为9085

- 直播预告思维圆桌派:新周期·新举措——长周期

- 森马服饰:现阶段,公司海外市场以亚洲市场为主

- 贾康:地产冰火两重天,开发商和购房人要关注落

- 中国通信标准化协会发布融合快充团体标准:支持

- 十铨推出新款ELITEPLUSDDR5内存条

- 2025年美国宇航局将发射“双拼车”太空任务

- “国产替代”趋势有望来袭!半导体基金的春天要

- 华尔街纷纷唱空美股:近期反弹与盈利前景不符将

- 振华股份:全资子公司投建的三氯化铬生产线项目