Temu崛起,拼多多全球电商扩张加速,15%股价回调可能是最后的入场机会!

来源:国际商业网 发布时间:2024-11-26 14:07 作者:国际商业网 阅读量:6082 会员投稿

拼多多(PDD)股价在最新的第三季度财报发布后回调了约15%,这对许多投资者来说无疑是一个信号。尽管该公司未提供具体的业绩预期,管理层的评论却显示出市场竞争愈加激烈,加大对商家和用户保留的投资可能导致未来收入增长放缓,并且利润率面临压力。

不过彭博社的数据显示,拼多多获得了56条买入评级、3条持有评级和1条卖出评级,鉴于其在扩大本土和国际电子商务份额方面的独特地位,该股被一致认为是买入股票。虽然在宏观经济疲软的大环境下,整体行业的营收增长受限,但拼多多依然展现出强劲的增长势头,尤其是在全球电商领域的扩张。Temu作为拼多多旗下的全球电商平台,正成为其未来增长的核心动力,满足全球折扣电商日益增长的需求。

尽管面临竞争加剧和宏观经济压力,拼多多仍具备极大的竞争优势,尤其是在成本控制和定价能力上。与其他同行相比,它在市场中的定价能力和增长潜力使其能够保持,甚至在未来可能扩大市场份额。对于注重增长的投资者来说,此次股价回调无疑为入场提供了一个难得的机会。

股价回调

虽然短期股价下跌并不完全出乎意料,但对不少人来说,仍然是一剂“警醒针”。根据第三季度的财报,拼多多的收入增长虽然依旧强劲,同比增长了44%,但相较于市场预期略有下降。毛利率从第二季度的65.3%下滑至60%,而息税前利润(EBIT)也从33.6%降至24.5%。这一变化主要源于广告成本的增加,销售、一般和行政费用(SG&A)占比从28.7%上升到32.5%。

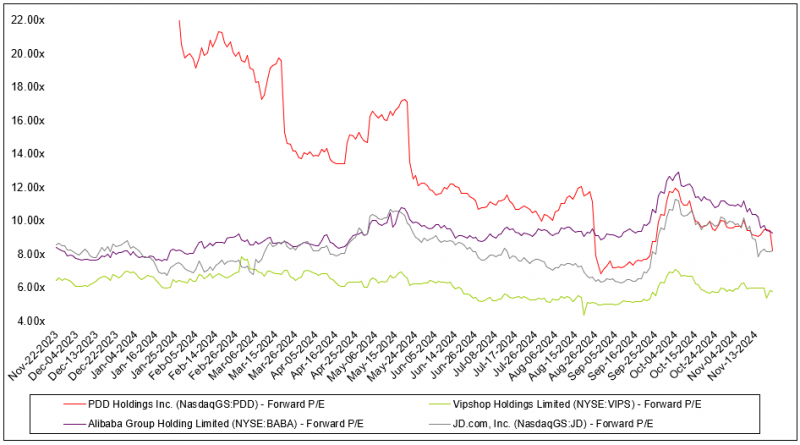

目前,拼多多的估值为 8.1 倍 2025 年预期收益,这一估值与京东 (JD) 相似,低于阿里巴巴 (BABA)。这种估值实际上不太公平,因为拼多多不仅在持续收购阿里巴巴的股份,而且在全球市场的地位优于京东和阿里巴巴。

尽管如此,拼多多依然拥有强大的现金流,其资产负债表上目前的现金接近440亿美元,第三季度便获得了7.72亿美元的利息收入。按年率计算,这意味着拼多多仅依靠现金储备就能赚取约31亿美元的利息收入,收益率为2.1%。从这个角度来看,拼多多的资金状况无疑是非常健康的,这为其未来的扩张提供了强大的后盾。

很多投资者可能会质疑,拼多多为何在毛利率和利润率有所下降时依然能保持如此健康的财务状况。其实,拼多多的战略重点正放在长期增长上,尤其是加大对生产商和平台生态系统的投资。管理层明白,虽然眼前的盈利压力较大,但这将为其未来的市场扩展和可持续增长奠定基础。值得一提的是,拼多多的高管持股比例高达32%,他们与散户股东一样,共同承担着市场波动带来的风险,这也体现了管理层对公司长期发展的坚定信心。

这种做法类似于亚马逊的战略:虽然亚马逊的毛利率远低于拼多多,但通过重投资于其高利润的AWS业务,亚马逊在长期内获得了巨大的回报。拼多多虽然在短期内承受了一些利润率的压缩,但这种“长远”投资策略,无疑将对公司未来的竞争力和市场份额产生深远的影响。

从这些数据和背景来看,拼多多的短期回调可能只是一个暂时的波动,反而为那些看好公司长期发展的投资者提供了更具吸引力的切入点。想要趁早入场的朋友,推荐使用多资产钱包 BiyaPay 尽早买入该标的,目前仍有低价入场的机会。 BiyaPay 同时支持美港股和数字货币交易,方便用户定时检查价格走势,以在关键时刻快速完成出入金操作。

若你在资金的出入方面遇到问题,BiyaPay 提供高效安全不冻卡的解决方案,无论是充值数字货币兑换成美元或港币,还是提现至银行账户,都能快速、灵活地满足资金需求,确保投资者不错过任何市场机会。

通过SA分析师五因素模型分析PDD

当我们用SA分析师的五因素模型来审视拼多多(PDD),其实就是在找寻那些不仅能在市场中独树一帜,而且在估值上被低估的潜力股。对于拼多多来说,几个关键点让它成为一个不可忽视的公司。

收入增长与市场份额

近年来拼多多的收入增长让人眼前一亮——它不仅在本土市场迎头赶上,更重要的是,它还从亚马逊等大佬那里分了一杯羹,收入年增长超过20%。这在电商行业中是个不小的成就。

而且,拼多多的成功并非偶然,它通过创新的社交电商模式,成功吸引了大量价格敏感型的消费者,尤其是在年轻人和小城镇用户中,大大拓展了市场份额。

创始人管理与领导力

拼多多的成功,和它的创始团队密不可分。黄峥,前谷歌工程师,在2015年创立了拼多多,并一直在背后掌舵。他不仅自己持有大量股份,还让核心团队成员也深度参与其中——管理层集体持股32%,这无疑保证了利益的一致性,也确保了他们对公司的发展充满了长期视角和责任感。

毛利率超过60%

拼多多的毛利率一直保持在60%以上,这无疑是它盈利能力的强有力佐证。在过去12个月,拼多多的毛利率更是达到了62%。尽管投资者预测,未来可能因为需要提高生产商的报酬而面临利润率的轻微下滑,但值得注意的是,拼多多的收入增长速度远远快于利润率的下降,公司的整体毛利润仍在稳步增长。这意味着,尽管面临一定的成本压力,拼多多依然能够保持健康的盈利能力,且未来几年毛利率仍然有很大的可塑性。

未来3年收入增长15%的合理预期

从历史表现来看,拼多多的年均收入增长率始终保持在较高水平。PDD 过去三年的收入增长率为每年 58%。其未来增长率预计为 28%。考虑到拼多多在市场的渗透深度和国际化进程的推进,保持稳定增长的预期是完全合理的。显然,PDD 的增长故事完好无损,远远高于 15% 的门槛,所以给它一个通过的机会。

估值 - 4% 所有者收益率:(预期研发+息税前利润)/EV

PDD 的所有者收益率现在为 19.5%。所有者收益率意味着,如果 PDD 削减所有研发支出,并以 100% 的派息率将其研发预算和息税前利润作为巨额股息支付,则税前和一次性调整前的预期收益率将接近 20%。

从 EV/EBITDA 水平来看,拼多多与其他本土大型同行的情况同样脱节。拼多多的 EV/EBIT 比率从更合适的 TTM 12-18 倍跌落,无论增长如何,从绝对值来看,拼多多已成为同类公司中股价最便宜的一家。

与此同时,收入增长仍保持领先地位。

PDD 或许是大型电商领域唯一一家在过去三年经济大幅放缓的情况下,收入增长基本保持稳定的公司,这体现了其共享折扣业务模式的实力,也体现了用户在运输时间较慢时寻求折扣的愿望。

这些指标表明拼多多的定价远低于本土折扣价,拼多多必须出现危机才能证明这一估值合理。

风险因素

我将重点介绍一些投资者应牢记的风险要点:

首先,某些机构投资者已经察觉到了一场尚未成为新闻的危机。虽然目前没有直接证据表明这种风险在任何公司都普遍存在,但它或许有助于解释当前拼多多的估值。

在电商行业,拼多多面临的竞争压力不容忽视。京东和阿里巴巴都拥有雄厚的现金储备,这与拼多多相似,意味着未来可能会陷入长时间的价格战。尽管拼多多通过低价吸引大量用户,但这种竞争态势可能会持续数年,给其利润带来较大压力。

另外,京东的配送基础设施远超拼多多,达达(DADA)提供的30分钟极速送达服务,领先于拼多多的配送标准。这一差距不仅限于本土市场,像亚马逊、Temu、eBay等国际平台也通过价格和速度不断挑战拼多多的市场份额。拼多多虽然以低价著称,但配送和服务的差距可能影响其在更成熟市场的扩展。

最后,拼多多近期的利润率波动可能会持续下行,甚至可能比许多投资者预期的更早。这意味着尽管收入增长强劲,毛利率和销售、一般及行政费用的压力可能会吞噬部分增长,导致息税前利润低于投资者的预期。类似的情况曾在DLocal(DLO)中出现过,因此需要特别关注。

目前估值

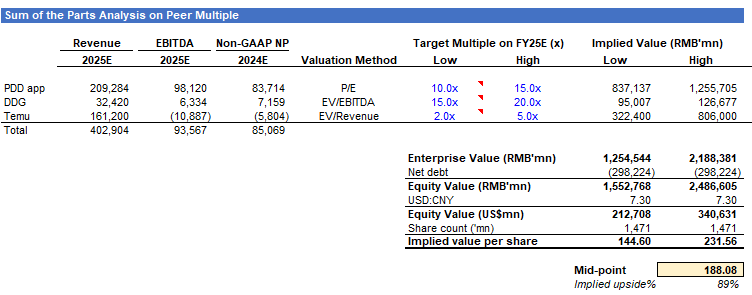

根据目前的估值,拼多多的投资者实际上是在用现有价格,免费获得了Temu这项潜力巨大的资产。

首先,拼多多的本土电子商务业务的市盈率最低为10倍,最高可达15倍。假设该业务的收入将继续保持两位数增长,预计这一预测略显保守。如果净利润率为40%,根据这些假设,拼多多本土业务的每股价值在78美元至117美元之间,中间值为97美元,而当前股价约为99美元,这意味着拼多多的本土电商业务的价值几乎与现有股价相符。

接下来,拼多多的DDG杂货配送业务使用EV/EBITDA方法进行估值,考虑到全球食品配送和杂货配送行业的同行倍数,得出的隐含价值约为每股10美元。

最后,关于Temu,我们假设其2025年的收入增长率为60%。为了估值Temu这一全球扩展潜力巨大的平台,我们参考了类似业务的EV/Revenue倍数。本土同行的EV/Revenue为1倍,而像亚马逊和eBay这样的国际平台,其EV/Revenue为2倍至3倍。鉴于Temu的收入增长速度明显快于这些公司,我们认为其收入倍数应更高。因此,Temu的估值为2倍至5倍EV/Revenue。

综合这些假设,我们得出拼多多的整体估值区间为每股144美元至231美元,中间值为188美元,意味着从当前股价来看,拼多多的股价有约89%的上涨空间。

综上所述,拼多多展现出了强大的竞争优势和巨大的增长潜力,尤其是在全球化布局和创新商业模式方面。虽然目前面临一定的市场竞争压力和短期利润率波动,但公司凭借其低估的市场估值、稳步增长的收入以及强大的管理团队,依然具备可观的长期发展前景。

从估值角度来看,拼多多当前的股价无疑存在被市场低估的情况。通过对其核心业务的合理估值,我们认为拼多多的股票价值有望大幅上升,特别是在全球电商市场继续扩展的背景下。即使在短期内面临价格战和宏观经济波动等风险,拼多多在全球市场的地位和其持续创新的能力为其长期成长提供了强有力的支撑。

对于长期投资者来说,拼多多的股价回调提供了一个理想的买入机会,特别是考虑到其在国际市场的扩展潜力、管理层的决策能力和业务模式的独特性。如果你关注的是未来几年的长期价值,而非短期的波动,那么拼多多无疑是一个值得关注的投资标的。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。

站点精选

- 声明

- 安然纳米发光体—胡感:我们也许改变不了这个世

- 神舟十四号航天员乘组进行首次出舱活动,预计约

- 2022服贸会开幕 京东企业业务分享大中小

- 农业农村部:抓好农业防灾减灾突出实效用足用好

- 博闻科技上半年净利增长77.17%水泥粉磨站

- 特斯拉在北京建成100座超级充电站,车主平均

- 苹果AppleWatchSeries8将有新

- 和讯曝财报丨泛海控股2022上半年总营收39

- 华为PC应用引擎开启尝鲜招募:号称“电脑上的

- 柯利达:2022年半年度净利润约-2906万

- 东宝生物:“胶原+”战略实现突破营收净利双双

- 威尔士健身房刚办卡就关店?上海阿姨无语:故意

- 天风证券给予立讯精密买入评级

- 圣农发展获开源证券买入维持评级:近期获8份券

- PVC改性剂行业迎重要机遇期日科化学上半年净