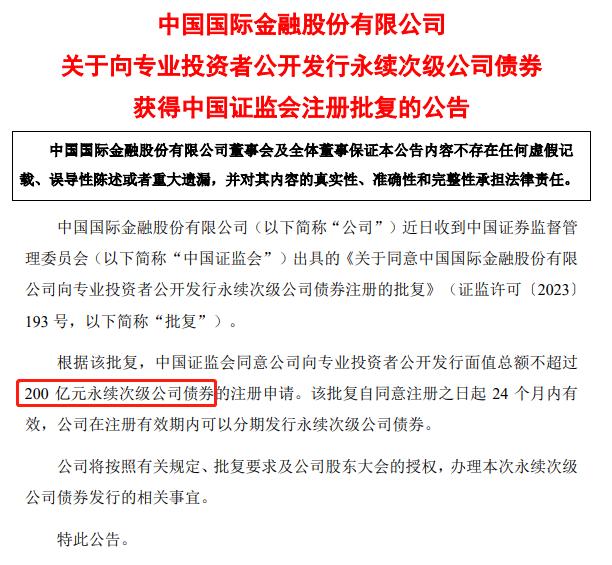

九丰能源内生外延双丰收全年大赚10.9亿经营现金流净流入17亿

来源:金融界 发布时间:2023-03-09 10:24 作者:金融界 阅读量:8032

内生式增长、外延式扩张均获得成功,九丰能源(605090.SH)经营业绩大幅增长。

3月7日晚间,九丰能源披露的2022年年度报告显示,过去这一年,公司实现的营业收入239.54亿元,首次超过200亿大关,实现的归属于上市公司股东的净利润10.90亿元,也是首次超过10亿元。

这是九丰能源取得的历史上最好经营业绩,主要得益于两大因素。其一,天然气、石油气量价齐升,带动业绩增长。其二,公司收购并表子公司盈利超3亿元,参股子公司盈利超2亿元。

这与公司上市后积极进行产业布局相关。通过外延式并购,九丰能源打造了“海气+陆气”的双资源格局。

九丰能源的财务状况良好。2022年底,公司经营现金流净流入接近17亿元,全年财务费用首次转为负数,期末资产负债率36.50%,处于相对低位。

营收净利双创历史新高

在全球贸易环境严峻复杂的形势下,九丰能源交出了一份十分出色的年度报告。

根据年报,2022年度,九丰能源实现营业收入239.54亿元,同比增加54.66亿元,增长幅度为29.56%。公司实现的净利润为10.90亿元,较上年同期增加4.70亿元,同比增长幅度为75.87%。扣除非经常性损益的净利润为10.57亿元,同比增长65.47%。

从单个季度业绩看,去年一、二、三、四季度,公司实现的营业收入分别为70.17亿元、59.42亿元、72.49亿元、37.46亿元,同比变动126.18%、68.29%、44.80%、-45.31%,四季度的营业收入同比、环比有所下降。对应的净利润为3.93亿元、2.49亿元、2.99亿元、1.49亿元,同比分别增长40.66%、110.99%、41.21%、1293.94%。四季度,虽然营业收入同比下降幅度较大,但净利润并未随之下降,反而是大幅增长。

针对全年经营业绩大幅增长,九丰能源解释称,公司积极构建“海气+陆气”双资源池,强化资源配置及顺价能力,LNG单吨毛差较上年同期提升,LPG单吨毛差保持相对稳定且销售数量较上年同期上涨。

其实,这是内生式增长,也就是公司原本业务带来业绩增长。公司称,LNG业务,构建“海气+陆气”双资源池,强化国际、国内业务顺价能力,降低LNG价格波动对公司盈利能力的影响。2022年,公司LNG、PNG等产品销量达146.35万吨,实现销售收入125.68亿元。LPG业务,继续夯实在华南地区、港澳地区LPG市场的领先地位,积极开拓湖南、广西、江西等周边市场,全年LPG产品销量达197.90万吨,实现销售收入103.67亿元。经营业绩大幅增长,还有一个重要因素,即外延式扩张。2022年初,九丰能源启动上市后首次资产重组,通过发行股份、可转换公司债券及支付现金相结合的方式收购森泰能源100%股权,交易作价18亿元。此次重组于去年11月完成,森泰能源成功并表。这一年,森泰能源实现营业收入31.02亿元,净利润3.02亿元。

去年4月,九丰能源还出资2.26亿元收购四川华油中蓝能源有限责任公司28%股权,后者成为其参股子公司。2022年,华油中蓝实现营业收入19.53亿元,实现净利润2.69亿元。

2021年,九丰能源通过闯关IPO登陆A股市场,上市之前的2019年、2020年,公司实现的净利润分别为3.67亿元、7.68亿元。2021年,上市第一年,受全球市场环境影响,公司经营业绩出现波动,虽然营业收入同比增长107.42%达184.88亿元,但净利润下降至6.20亿元,同比降幅为19.27%。

综上所述,2022年,九丰能源不仅实现了净利润由降转升,且大幅增长,创下历史新高,其中,外延式并购因素起了重要作用。

三大业务体系协同发展

通过外延式并购拓展,九丰能源完成了预期的产业布局,形成了核心竞争力。

九丰能源称,公司定位为“具有价值创造力的清洁能源服务商”,立足于清洁能源产业,通过布局“海气+陆气”双资源池,逐渐形成“端到端”的一体化全产业链格局,清洁能源业务核心竞争力持续增强。在此基础之上,公司通过清洁能源产业链的横向和纵向延伸,调整、优化、提升为能源服务与特种气体业务并重点发展,形成相互融合、相互促进的“清洁能源—能源服务—特种气体”三大业务协同发展体系。三大业务协同发展,能够提升公司抵御单一业务市场波动风险的能力。

九丰能源还具有“海气+陆气”双气源保障优势。公司已与马石油和ENI分别签订LNG长约采购合同,并与马石油、卡塔尔液化天然气有限公司、Vitol、Glencore(嘉能可)、Marubeni(丸红)、Pavilion(兰亭)、Chevron(雪佛龙)、韩国SK燃气等国际知名能源供应商达成合作协议。在陆气业务方面,公司可自主控制的LNG产能规模达到70万吨。此外,公司拟参与中国油气控股重组交易,以获得鄂尔多斯(行情600295,诊股)盆地上游煤层气直接气资源。因此,公司形成了核心资源为主、调节资源为补充的资源池,双气源保障优势明显。

近年来,除了持续提高国际、国内顺价能力外,九丰能源利用国内LNG工厂BOG提取高纯度氦气,这也是公司的一大优势。公司称,其已拥有LNG年产能近70万吨,在获取BOG粗氦资源并供应保障方面具有先天优势,在成本端优势明显,有利于提升公司氦气业务整体竞争力及抗价格波动能力。

长江商报记者发现,2021年上市以来,九丰能源持续进行产业布局,投入较大,但公司财务状况较好。

截至2022年度,九丰能源资产负债率为36.50%。期末,公司账面上的货币资金为46.33亿元,短期借款9.13亿元、一年内到期的非流动负债1.18亿元、长期借款2.23亿元、应付债券8.60亿元,长短期债务合计为21.14亿元。现有货币资金超过现有长短期债务的2倍多。

当然,上述货币资金中,还有约16亿元尚未投入到项目中的募资,即便如此,公司目前的资金仍然充足。

2022年,九丰能源的财务费用为-1.15亿元,这是公司财务费用首次为负数,表明流动性充足。

流动性充足与现金流大幅回流有关。2022年,公司经营现金流净流入金额达16.96亿元,同比增长1794.57%。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。

站点精选

- 神舟十四号航天员乘组进行首次出舱活动,预计约

- 2022服贸会开幕 京东企业业务分享大中小

- 农业农村部:抓好农业防灾减灾突出实效用足用好

- 博闻科技上半年净利增长77.17%水泥粉磨站

- 特斯拉在北京建成100座超级充电站,车主平均

- 苹果AppleWatchSeries8将有新

- 和讯曝财报丨泛海控股2022上半年总营收39

- 华为PC应用引擎开启尝鲜招募:号称“电脑上的

- 柯利达:2022年半年度净利润约-2906万

- 东宝生物:“胶原+”战略实现突破营收净利双双

- 威尔士健身房刚办卡就关店?上海阿姨无语:故意

- 天风证券给予立讯精密买入评级

- 圣农发展获开源证券买入维持评级:近期获8份券

- PVC改性剂行业迎重要机遇期日科化学上半年净

- 梅赛德斯奔驰C350eL插电车上市:21分钟

- 水羊股份增收不增利化妆品卖不动了